任意整理でブラックリストに載らない唯一の条件と消える期間

当ページのリンクには広告が含まれています。

債務整理(任意整理)をすると原則としてブラックリスト載ってしまいます。

しかし、債務整理の手続きでも「任意整理」ならブラックリストに載らない唯一の条件が残されています。

ブラックリストに載らない唯一の条件を知っていないとブラックリストを回避できるのにブラックリストに載ってしまい手続きをしたことに後悔することになりかねません。

また、ブラックリストは怖いものと思い込んでいる人は債務整理をするべきなのに正しく判断ができず、借金苦から抜け出せなくなるのでブラックリストについてしっかり理解をするべきです。

目次

2分で分かるブラックリストの仕組み

信用情報機関に事故情報がのること

ブラックリストとは信用情報機関に事故情報が載ることを意味します。

消費者金融やクレジットカード会社、銀行は日本に3つだけある信用情報機関に載っているクレジットカードヒストリーを見てお金を貸すべきか、立て替え支払いをすべきか判断しています。

信用情報機関に支払いの遅れや滞納、借金を返せない人がおこなう債務整理をしたかの情報が記されることをブラックリストに載る呼びます。

債務整理の手続きだけでなく、携帯やレンタル品の代金の未払い、クレジットカードの未払いが数か月続くことでもブラックリストに載ります。

日本に3つある信用情報機関

- 株式会社日本信用情報機構(JISS)

- 株式会社 シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

消費者金融が見る信用情報機関はJISS、カード会社や携帯会社がみる信用情報機関はCIC、銀行などが見る信用情報機関はKSCになり、それぞれブラックリストの解除期間がちがい、銀行系の方が長い期間ブラックリストに載ることになります。

任意整理してブラックリストに載らない唯一の条件

債務整理という手続きは信用情報に記載されてしまうため、ブラックリスト入りは避けられません。しかし、債務整理の手続きの1つである任意整理はブラックリストに載らない唯一の方法が残されています。

過払い金があれば回避できる

借金に過払い金が発生していて、その過払い金で残りの借金をすべて返せるならブラックリストに載らずにすみます。

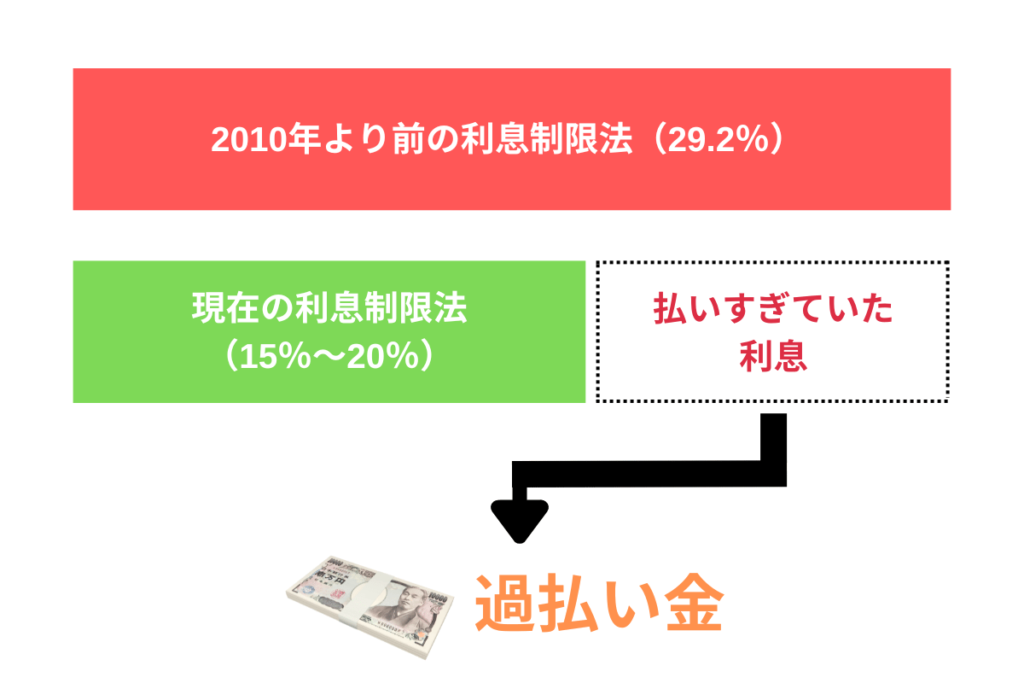

過払い金とは

過払い金とは、現在の利息制限法で決まっている20.0%よりも高い金利で借りていた人が請求できる払いすぎていた利息(お金)のことです。

20.0%よりも高い金利で借りていたことがポイントとなるため、たとえ少額の借金であっても過払い金は発生します。

現在の上限金利

| 借入金額 | 金利 |

|---|---|

| 10万円未満 | 上限年20% |

| 10万円~100万円未満 | 上限年18% |

| 100万円以上 | 上限年15% |

たとえ100万円未満の借金でも借り入れ当時の金利が18%以上なら過払い金が発生してます。

100万円以上になると金利差が大きいのでかなりの金額の過払い金が戻ってくる可能性があります。

過払い金請求の手続き中は、信用情報機関に「債務整理(コード32)」という登録がされブラックリスト入りのようになってしまうことがありますが、手続きが終了した後すみやかにブラックリストは解除されます。

過払い金には時効があり、2020年をさかいに時効を迎えて過払い金を取り戻せなくなった人が急増しています。リスクなく借金を減額できる可能性がなくなる前に弁護士や司法書士に相談すべきです。

ブラックリストが消える期間とできないこと

ブラックリストが消えるのは完済から5年から10年

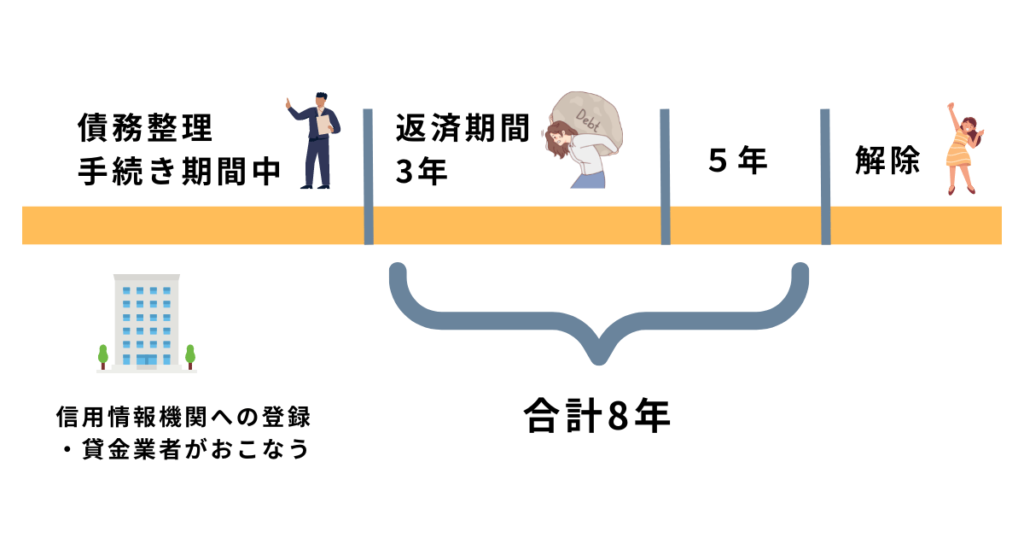

借金を返済できずに滞納したり、債務整理をしたりすることで信用情報機関に事故情報が登録される、いわゆるブラックリストに載ることになります。[1]

ブラックリストから自分の事故情報が消えるまでの期間は借金の完済から5年から10年です。債務整理の手続きの種類や信用情報機関によって解除期間がちがいます。

消費者金融が利用する株式会社日本信用情報機構(JISS)は解除までの期間が短いですが、クレジットカード会社が利用する株式会社 シー・アイ・シー(CIC)や銀行が利用する全国銀行個人信用情報センター(KSC)は解除までが長いです。

解除期間の目安と種類(2023年時点)

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 消費者金融系 | 5年 | 5年 | 5年 |

| クレジットカード系 | 5年 | 5年 | 7年 |

| 銀行ローン系 | 5年 | 7年 | 7年 |

債務整理(任意整理)をして借金の返済に3年、完済から5年を合わせると8年間はブラックリストに載っているということになります。

ブラックリストに載るとできない6つのこと

- クレジットカードの利用

- クレジットカードの更新や作成

- あらたな借り入れやローンの申請

- 誰かの保証人なる

- スマホの分割払い

- 賃貸の更新と契約

クレジットカードの利用

クレジットカード会社は定期的に信用情報を確認しているので、任意整理したことがわかったら、会員情報を抹消し、カードの利用を停止することがあります。

仮にクレジットカードを使い続ける目的で任意整理の対象としていないカードがあっても、ある日突然利用ができなくなることがあります。

ただし、カード利用が100%停止するとも限りません。

また、PayPayなどのキャッシュレス決済も通常通り使用できるので生活にはあまり支障はありません。

クレジットカードの更新や作成

ブラックリストに載っているとクレジットカードの更新をさせてもらえなかったり、作成するときの審査に落とされる確率が上がります。

ただし、ブラックリストに載っていてもクレジットカードを作成できるチャンスは残されています。詳しくは「任意整理後クレジットカードが作れた人がする5つのポイント」をご確認ください。

あらたな借り入れやローンの申請

ブラックリストに載っていると新たな借り入れやローンの審査が通りづらくなります。まともな金融機関であるほど審査に通ることはむずかしいです。

まともではない貸金業者は借り入れ審査が通るケースが多いですが、ブラックリストに載っても借りられる業者は、高い金利かつ任意整理の交渉に応じない業者である可能性が高いです。

一度借金で失敗した人は完済してブラックリストが解除されるまで借り入れをしてはいけません。どうしても返済が苦しくて借り入れをしなくてはいけないときは弁護士や司法書士に相談すべきです。

誰かの保証人なる

ブラックリストに載っていると家族や友人の保証人になることができません。保証人は借主が借金を返せないときに肩代わりしてもらう人を意味します。

保証人がすでに借金を返せずにブラックリストに載っていることが分かれば、保証人にはふさわしくないと判断されるのは当たり前のことです。

携帯・スマホ端末の分割払い

分割支払いは携帯キャリアが支払いを立て替えるクレジット契約を利用してはじめておこなうことができます。

ブラックリストに載っているとクレジット契約ができないので原則、分割支払いすることができません。ただし、携帯電話の利用契約はできますし、端末も現金一括支払いであれば購入ができます。

賃貸の更新と契約

ブラックリストに載っていると新しい賃貸契約ができない物件がでてきます。また、債務整理(任意整理)する前から家賃の延滞や滞納をくりかえしていると契約更新させてもらえない可能性があります。

とはいってもこれらは可能性の話で、実際には任意整理した貸金業者の関連会社でなければ、審査を通す可能性も十分にありますし、家賃を今まで通り支払っていれば更新もさせてもらえる可能性があります。

ブラックリストに載っているか確認する方法

本当にブラックリストが削除されているかは自分で調べないと分かりません。ブラックリストが解除されたかどうかは、信用情報機関に情報開示請求をすることで確認ができます。

全国銀行個人信用情報センター(KSC)

| 請求方法 |

|---|

| 郵送 |

| 手数料 |

| 1,000円 |

| 支払い方法 |

| 定額小為替証書 |

株式会社シー・アイ・シー(CIC)

| 請求方法 |

|---|

| インターネット,郵送,窓口 |

| 手数料 |

| 1,000円,1,000円,500円 |

| 支払い方法 |

| クレジットカード,定額小為替証書,現金 |

株式会社日本信用情報機構(JICC)

| 請求方法 |

|---|

| アプリ,郵送,窓口 |

| 手数料 |

| 1,000円,1,000円,500円 |

| 支払い方法 |

| クレジットカード,コンビニ,金融機関ATM,オンラインバンキング,定額小為替証書,現金 |

任意整理ブラックリストに載らないで知らべる人によくある質問

- 任意整理でブラックリストに載るのはいつからいつまで?

-

任意整理をしてブラックリストに載ってしまったら解除されるまでの期間は完済後から5年~10年になります。返済期間が3年かかったとしたら完済後の5年を合わせて8年間がブラックリストに載っていることになります。ブラックリストに載る期間は信用情報機関でちがってくるので詳しくは「解除機関の目安と種類」をご確認ください。

- 債務整理後、何年でカードが作れるか?

-

債務整理をしてブラックリストに載っていてもクレジットカードを作る方法は残されています。詳しくは「クレジットカードの更新や作成」をご確認ください。