リボ払いを債務整理する2つのデメリットとしないと損する3つの理由

当ページのリンクには広告が含まれています。

リボ払いから抜け出すには借金を一括で返済するか、繰り上げ返済で毎月多くの返済をしなければならないので現実的ではありません。

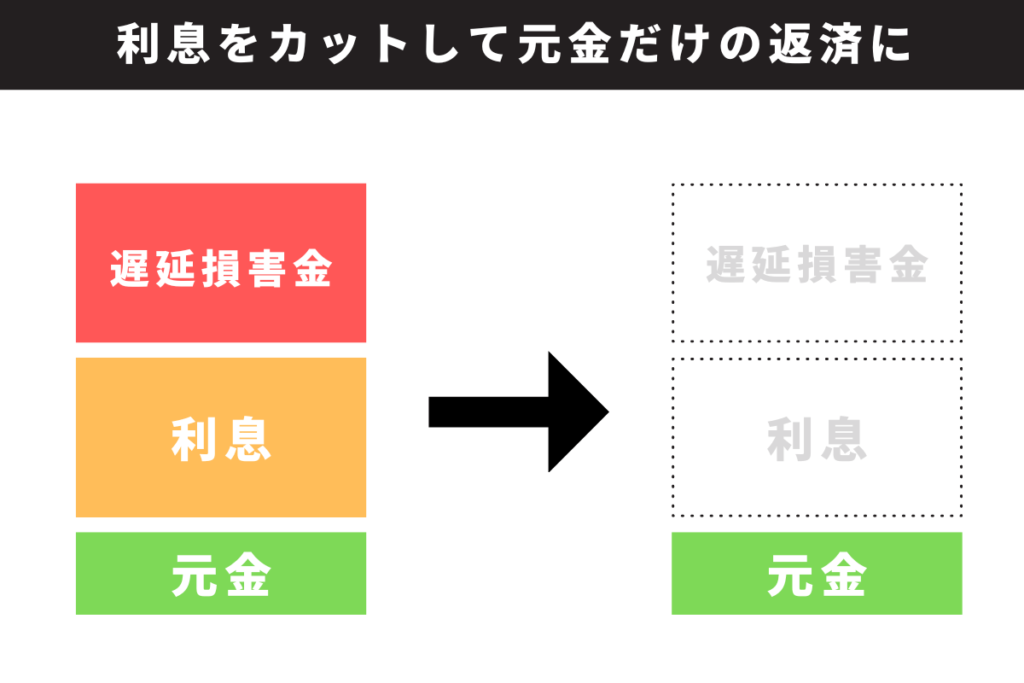

しかし、債務整理をすれば一括返済や繰り上げ返済をする必要がなく、さらに高い金利をカットして元本だけ返せるようになります。

ただし、債務整理の手続きをする前に知っておかなければならないデメリットが2つあります。

2つのデメリットさえ知っておけば債務整理をしなければよかったと後悔することなく、リボ払いから抜け出すことができます。

目次

リボ払いを債務整理しないと損する3つの理由

借金を増やすことに気づけない

リボ払いの危険性の第一は、使いすぎてしまいやすいことです。

残高が残っていてもショッピングやキャッシングができるため、債務者(あなた)はすぐに返済能力を超える借金を重ねてしまう可能性があります。

毎月の支払額を定額方式で支払っている人で、毎月の支払いとは別に新たなキャッシングを繰り返している人は元金が減らず、リボ払い地獄から抜け出すことがむずかしいです。

延滞や滞納リスクがある

リボ払いには毎月決められた額を返し続ける方法もありますが、残高スライド方式といって毎月の残高に応じて返済額を変えられる支払い方法があります。

残高スライド方式の返済方法は毎月の返済額が増える可能性があるため、収入から返済の余裕が生み出せない人は延滞や滞納してしまう可能性があります。

延滞や滞納を2か月~3か月繰り返せばブラックリストに載ってしまうことも避けられません。

金利が高い

リボ払いの手数料(金利)は15%以上としているところが非常に多いです。

金利15%は審査がゆるくて取り立てが怖い消費者金融でお金を借りるのと一緒でかなり高いと思ってよいです。

例えば、金利15%で50万円のキャッシングをしたとします。

リボ払いで毎月1万円の元本返済とし、支払額を2万円以内におさえた計画を立てると返済までに約4年かかり、総支払額は66万円を超えます。

つまり、16万円損をするということになります。

リボ払いを債務整理する2つのデメリット

リボ払いを債務整理すると「今後の生活に関わるデメリット」、「手続きに関わるデメリット」の2つのデメリットが発生します。

ただし、デメリットの内容を理解していれば生活に大きな支障は与えないことを理解することができます。

今後の生活に関わるデメリット

債務整理をすることで生活に支障が出るデメリットは2つあります。

1つ目は、クレジットカードの利用や作成ができなくなる可能性があること。2つ目は、銀行ローンが組めなくなることです。

クレジットカードの利用や作成ができなくなる可能性がある

債務整理をするとほぼ確実にブラックリストに載ることになります。

ブラックリストに載ると信用情報機関に名前が載るため、各カード会社の利用ができなくなることがあります。

高確率で利用と新規作成ができなくなりますが、100%ではありません。中には債務整理中であってもクレジットカードを利用・作成できるカード会社もあります。

また、PayPayや楽天Payなどのキャッシュレス決済は今まで通り使用できるので、決済方法で生活に影響が出ると思っている人はそこまで不安になる必要はありません。

あわせて読みたい

任意整理後クレジットカードが作れた人がする5つのポイント

債務整理(任意整理)をするとブラックリストに載るため、原則としてクレジットカードが使えなくなったり、作れなくなったりします。 しかし、任意整理後でもクレジットカ…

銀行ローンが組めなくなる

ブラックリストに載ると銀行へのローン審査には通らなくなります。

ブラックリストは借金を完済してから5年~7年しないと消えることがありません。そのため、返済計画が3年の場合は8年~10年はローン審査ができないことになります。

しかし、銀行ローンではなくノンバンクローン(フラット35など)を利用すれば住宅ローンを組める可能性も出てきます。

また、車も中古車であれば自社ローンを利用すれば債務整理中でもローンを組んで車を購入することもできます。

以上のように銀行ローンに執着しなければ回避策はあるので、まずは先のことよりも今の借金を無くすことに専念すべきです。

手続きに関わるデメリット

債務整理をすることで生活に支障が出るデメリットは2つあります。

1つ目は「ローンが残っている物は回収の対象になる」こと、2つ目は「保証人付きの借金は保証人が借金を肩代わりする」ことです。

ローンが残っている物は回収の対象になる

ローンが残っている商品は貸金業者もしくは裁判所に回収されてしまいます。

なぜならローンが残っている商品の名義は債務者(あなた)ではなく、金額を立て替えている貸金業者だからです。

回収されたくない物があるときは、ローンが残っている業者1社だけを債務整理の対象から外して、他の貸金業者を債務整理の対象にすれば手元に残すことができます。

| 財産 | 業者 | 任意整理 するかしないか |

|---|---|---|

| 家 | A社 | しない |

| 車 | B社 | する(回収) |

| パソコン | C社 | しない |

| ブランド品 | B社 | する(回収) |

例えば、家とパソコンだけは残したいという人は車とブランド品を購入したローン会社(貸金業者)だけを任意整理すれば家とパソコンは回収されません。

保証人付きの借金は保証人が借金を肩代わりする

保証人付きの借金を債務整理すると、債務者(あなた)は借金を減らしたり、なくすことができますが、免除された借金は消滅することはなく、保証人が全て支払うことになります。

あなたが分割で支払っていた借金は、民法137条の期限の利益喪失条項にのっとり、保証人が残りの借金を一括で支払うことになります。

回避策は保証人付きの借金は債務整理の対象から外すか、保証人も連名で債務整理するか、になります。

連名で債務整理すれば請求は保証人に行きませんが、保証人もブラックリストに載ることになります。

リボ払いを債務整理をするメリット

借金の金利をなくせる

債務整理は借金につく利息をカットして元本だけを返済できるようにする手続きです。

支払い能力がなく返済できない人は1/10まで減額したり、借金をゼロにすることもできます。

リボ払いを設定できるカード会社の多くは15%の金利が乗りますが、債務整理をすると15%の金利がなくなります。

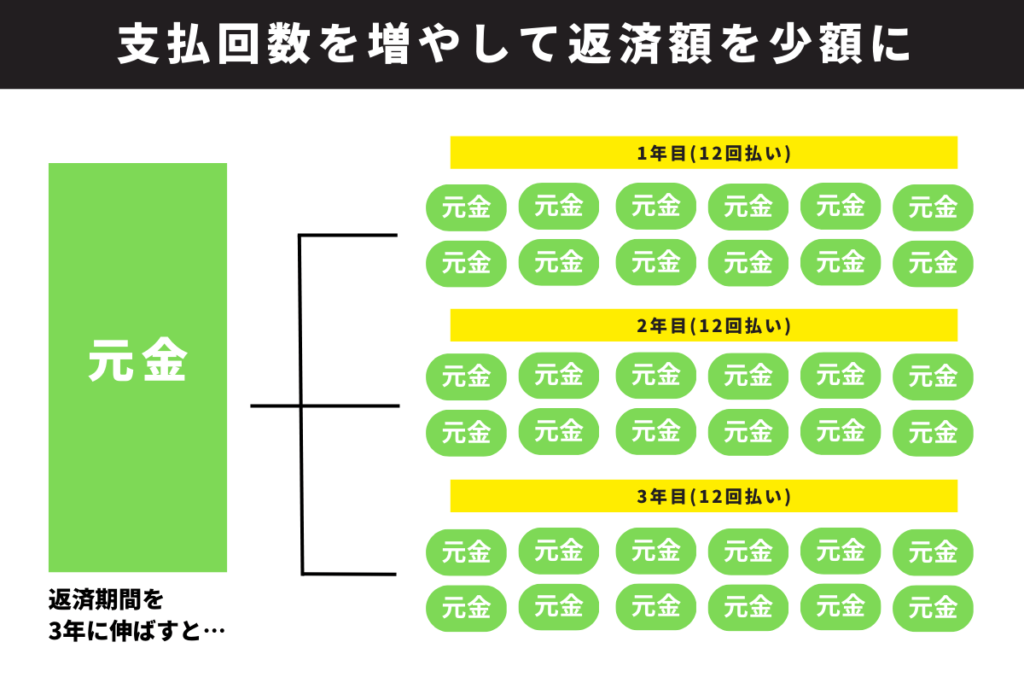

返済期限も一括やすぐにではなく、3年~5年の返済計画を立てて返済することができるので毎月の支払負担も軽減することができます。

他の借金を一本化できる

債務整理は1社だけでなく、複数社の借り入れに対してもおこなうことができます。

借り入れをしている業者全てを債務整理すれば、依頼した弁護士や司法書士事務所が返済窓口になってくれるため、借金を一本化することができます。

弁護士・司法書士事務所を窓口にすると支払手数料などはかかりますが、借金癖をおさえたり、毎月複数社に振込する時間をカットできるのでメリットは多いです。

リボ払い地獄から抜け出せる

リボ払いをやめるには借金を一括で返済するか、繰上げ返済(毎月の返済額にプラスして多く支払うこと)をするしかありません。

しかし、お金のない人にとっては抜け出すことができません。債務整理の依頼を弁護士や司法書士にお願いすれば手続きでリボ払い地獄から抜け出すことができます。

貸金業者(カード会社)との交渉は弁護士・司法書士がおこなうので債務者(あなた)が出る幕はありません。

リボ払いを債務整理するデメリットによくある質問

- リボ地獄はどうすればいい?

-

払っても終わらないリボ払い地獄から抜け出すには債務整理するしかありません。リボ払いの解除には一括返済か繰り上げ返済が求められます。しかし、お金がないと現実的ではありません。債務整理の依頼を弁護士・司法書士にすれば手持ち金がなくても依頼でき、利息をカットしつつリボ払いを終わらせることができます。詳しくは「リボ払いを債務整理をするメリット」で解説しています。

- リボ払いの救済処置は?

-

リボ払いの返済がむずかしい、返済できないという人は債務整理という救済処置をするべきです。債務整理は、任意整理、自己破産、個人再生の手続きの総称で、借金を減らしたりなくしたりできます。