債務整理(任意整理)の弁護士費用が払えない人も依頼できる方法

当ページのリンクには広告が含まれています。

債務整理を弁護士や司法書士にお願いすると安い手続きでも5万円~10万円、自己破産などのむずしい手続き40万円~70万円かかります。

一度に大金を用意できないと思って弁護士費用が払えない理由から債務整理をしない解決策を探す人が多いです。。

しかし、それは大きな勘違いです。

返済に追われ今手元に依頼できるお金が残っていないという人でも弁護士や司法書士に相談すると取り立てが停止するので依頼費用を作る時間を確保することができます。

また、それでも費用が払えない人は、分割支払いOKな事務所や国からの扶助を受けられる法テラスを利用すれば、費用が払えない人でも債務整理ができます。

今すぐ借金問題を解決したい人は依頼費用の心配はせず、相談することを優先すべきです。

債務整理の費用が払えなくても依頼できるワケ

任意整理は1社あたり5万円~10万円、自己破産は30万円~130万円、個人再生は40万円~70万円の費用がかかります。

| 費用の相場 | |

|---|---|

| 任意整理 | 5万円~10万円 |

| 自己破産 (同時廃止)※1 | 30万~50万円 |

| 自己破産 (管財事件)※2 | 80万~130万円 |

| 個人再生 | 40万円~70万円 |

※2管財事件は財産が残っていて処分して返済に充てることができる場合にする手続きです。

債務整理にかかる費用を今すぐ用意できる人は少ないです。しかし、着手金無料や後払いの事務所や法テラスの救済制度を利用すれば、債務整理にかかる費用はすぐに用意する必要がなくなり、手続きをしている間に依頼費用を用意することができます。

債務整理の弁護士費用は今の支出を1円も増やさずに用意できることがほとんどです。

依頼費用は手続き中に用意できるから

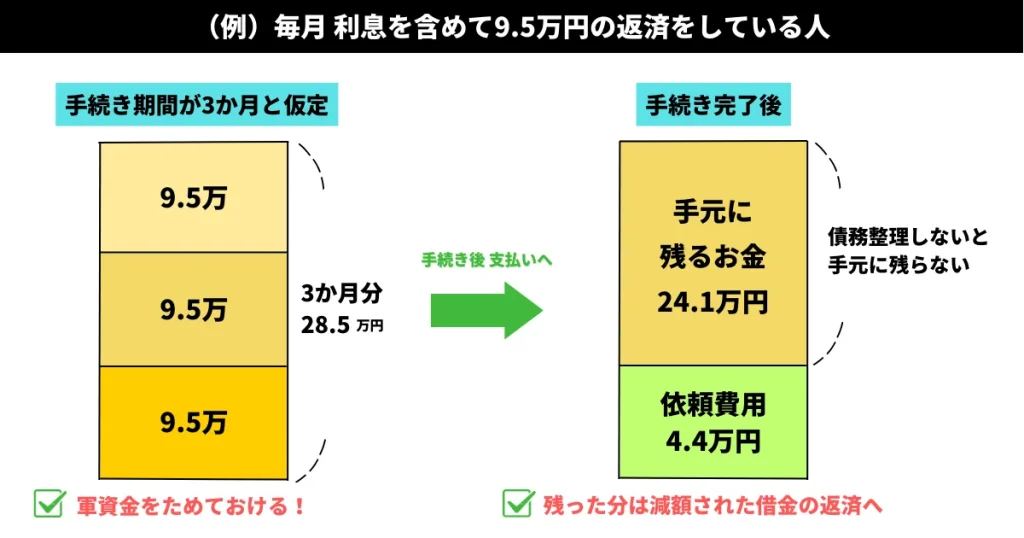

債務整理を弁護士や司法書士に依頼すると受任通知というものが出され、貸金業者は債務者(あなた)に対して取り立てや催促をすることができなくなります。

つまり、債務者(あなた)は手続きが終了するまでの間は、貸金業者に対して返済をしなくてよくなります。手続きは3か月~1年ほどかかるので、その間に支払う予定だったお金の中から債務整理の費用を用意できます。

債務整理を費用が払えない理由でしないのは損!

債務整理を「費用が払えないからしない」という人が損をしてしまう理由を、借金減額の手続きの中で最も依頼者数の多い「任意整理」を例にして解説します。

まず、利息が高くて毎月返済しているのに借金がなくならない人は任意整理をすれば解決できることを知っておいてください。

任意整理は借金額に応じて1社あたり2万円~15万円の費用がかかります。

着手金をすぐに払わなくてよい事務所に依頼すれば、依頼費用は手続き期間中に支払うはずだったお金から出せるので、余計な支出が生まれません。

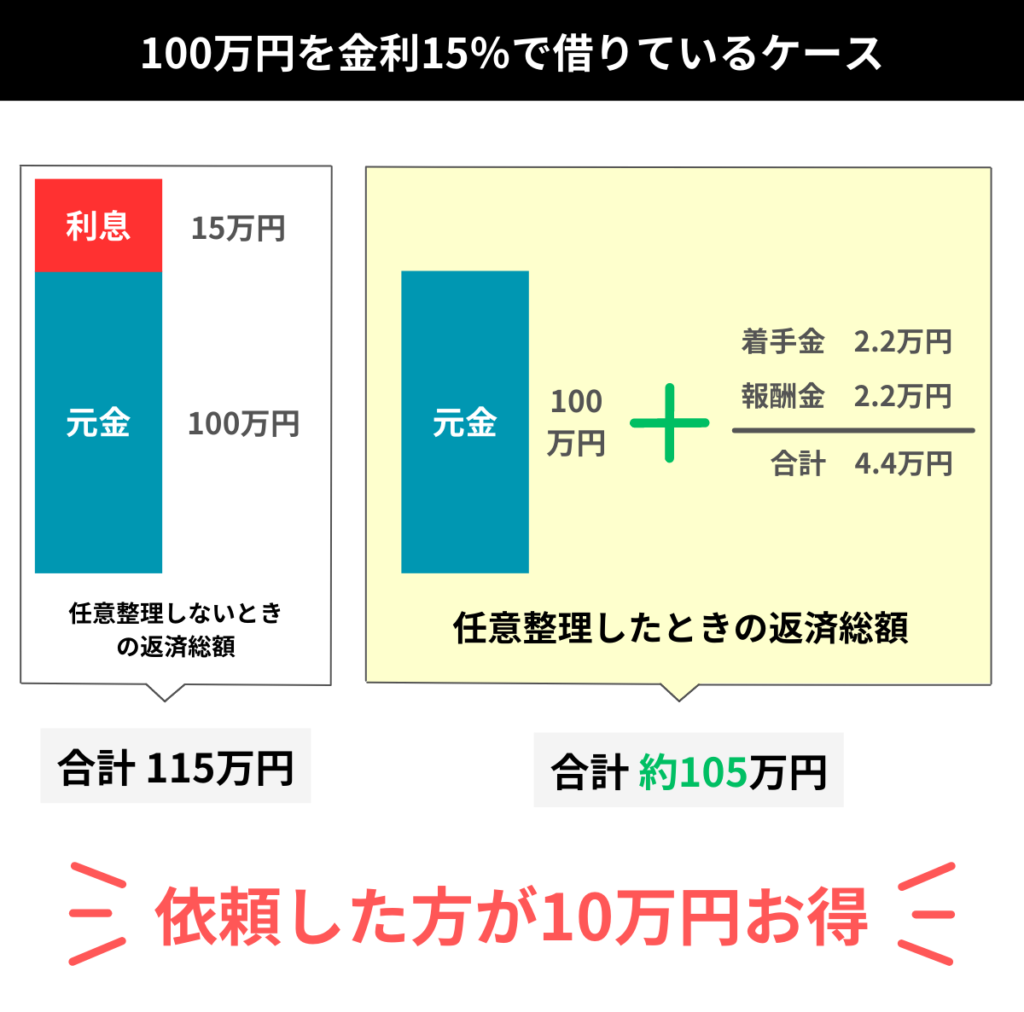

100万円の借金をしている人の例

任意整理を依頼しないと取り立てが止まらないため、依頼費用を用意することができないどころか、利息を払い続けることになるので、毎月無駄にお金を失っていくことになります。

任意整理を依頼すれば利息をカットできることに加えて、手続き期間中にお金をためられるので、返済計画を立てやすくなったり、今の生活にゆとりを持たせることができます。

金利15%の100万円を任意整理したときのシミュレーション

任意整理をすれば本来払うはずの利息を払わなくてよくなります。金利15%の利息で100万円の借金をしていれば15万円が浮くことになり、債務整理の依頼費用を差し引いても10万円が手元に残ることになります。

以上は任意整理を例にしていますが、現在の借り入れ状況では返済できる見通しがなく、延滞や滞納を繰り返しているなら、自己破産や個人再生をおこなって借金から解放された方がよいです。

50万円の借金をしている人の例

50万円の借金をしている人で1年で完済できる人は、MAXで利息を乗せても58万円程度になります。

そのため、任意整理を依頼しない方が安くすみます。しかし、完済まで1年以上かかる人は任意整理をした方が良いケースがあります。

1社からの借り入れをしていたとき

| 借金の金利 | 通常の返済総額 | 任意整理後の総額 |

|---|---|---|

| 金利18% | 68万493円 | 60万円 |

| 金利17% | 67万465円 | 60万円 |

| 金利16% | 66万438円 | 60万円 |

| 金利15% | 65万410円 | 60万円 |

| 金利14% | 64万383円 | 60万円 |

借金の返済に2年以上かかる人は任意整理をした方が8万円以上お得になるケースがあります。また、任意整理をすると3年~5年で完済する分割支払いの契約もできるようになるので毎月の返済額をグンと減らすこともできます。

2社以上からの借り入れをしていたとき

| 借金の金利 | 通常の返済総額 | 任意整理後の総額 |

|---|---|---|

| 金利18% | 68万493円 | 62万円 |

| 金利17% | 67万465円 | 62万円 |

| 金利16% | 66万438円 | 62万円 |

| 金利15% | 65万410円 | 62万円 |

| 金利14% | 64万383円 | 62万円 |

借金の返済に2年以上かかる人は任意整理をした方が5万円以上お得になるケースがあります。また、任意整理をすると3年~5年で完済する分割支払いの契約もできるようになるので毎月の返済額をグンと減らすこともできます。

任意整理の依頼料は貸金業者1社あたりに費用がかかります。そのため、3社以上の借り入れになると依頼料の方が高くなるので、どのように返済をしていくべきか相談する必要があります。

金利14%以下になると50万円の借金では任意整理の依頼費用の方が高くなるケースがあるので依頼せず、自力で返済した方がよいこともあります。

借金額に合わせた任意整理の適正

債務整理の弁護士費用を払えない人がやるべきこと

債務整理をする費用を払えない人がやっていることは「安くて分割支払いできる事務所に依頼する」、「法テラスの民事法律扶助」を利用しています。

「法テラスの民事法律扶助」を利用した方が安く手続きを済ませることができます。しかし、「法テラスの民事法律扶助」は安いなりの理由があるので2つの違いを理解して依頼先を決めるべきです。

安い事務所か法テラスに連絡する

安い事務所と法テラスの大きなちがいは、「費用と支払い方法」と「手続きができるまでの時間」の2つだけです。

法テラスは安い事務所よりもさらに安く手続きができて、分割支払い額も少額にすることができますが、法テラスじたいの利用や民事法律扶助を利用するには審査に通らなければなりません。また、審査と事務所とマッチングする時間を合わせると手続きまでに1か月以上の時間が必要になります。

費用が安く、分割支払いにも対応している事務所は見つけることがむずかしいですが、ある程度の妥協をすればすぐに依頼をすることができます。

どちらに依頼すべきか

今すぐ借金の取り立てを止めたいと思っている人は安い事務所に相談し、多少の時間がかかっても安く借金を解決したい人は法テラスに相談すべきです。

任意整理の依頼先を決める

任意整理を安い事務所と法テラスに依頼したときを比較して分かる大きな違いは報酬金があるかないかです。法テラスを通して任意整理だけをおこなったときは、安い事務所と比較しても最低でも3万円ほど安くなるのが分かります。

安い事務所と法テラスの比較

| 報酬金あり | 報酬金なし | |

|---|---|---|

| 着手金 | 2.2万円~ | 3.3万円 |

| 報酬金 | 2.2万円~ | 0円 |

| 減額報酬※ | 10%~ | 0円 |

| 貸金業者 1社あたり合計 | 4.4万円~ +減額報酬 | 3.3万円 |

| 貸金業者 3社のとき | 13.2万円~ +減額報酬 | 9.9万円 |

ただし、過払い金請求の手続きをおこなうときは、法テラスを通した手続きでも過払い金の取り戻し成功報酬を支払う必要があります。過払い金の取り戻し成功報酬の相場は22%~27.5%程度になります。

依頼先を決める最適な決め方

今すぐ借金の取り立てを中止して借金を減額したいという人は法テラスの審査に時間をかけている余裕はありません。そのため、弁護士や司法書士に直接依頼してしまった方が早く解決させることができます。

自己破産(同時廃止)の依頼先を決める

自己破産(同時廃止)とは借金を返済できるだけの財産や収入がなく、いますぐ破産をした方が良いと判断されたときにおこなえる破産手続きです。

破産してしまったら1円も手元に残らないとイメージされる人がいますが、20万円以下の財産は残すことができるので、自己破産にかかる費用も分割支払いで払うことができます。

とはいえ、本当に財産が何も残らない人は安い事務所であっても支払うことができません。

ですが、法テラスを通して手続きをすれば法テラスが費用を立て替えてくれて、毎月の1万円程度の支出で借金をなくすことができます。

安い事務所と法テラスの比較

| 報酬金あり | 報酬金なし | |

|---|---|---|

| 実費 | 2.3万円~ | 2.3万円~ |

| 報酬金 | 28万円~ | 13.2万円~ |

| 分割支払い | 3万円~ | 5000円~1万円 |

個人再生の依頼先を決める

個人再生とは任意再生よりも重い手続きで、住宅以外の財産を失う可能性がありますが、借金を最大1/10まで減額できる手続きです。

原則的に住宅ローンが残っているときと住宅ローンがないときでは、費用が5万円~10万円変わってきます。しかし、法テラスを通して個人再生をしたときは住宅ローンがあっても費用が加算されることはありません。

法テラスを通して依頼すると圧倒的に安い費用で手続きすることができます。さらに少額の分割払いを望むなら民事法律扶助を受けられないか申請すべきです。

安い事務所と法テラスの比較

| 報酬金あり | 報酬金なし | |

|---|---|---|

| 実費 | 3.5万円~ | 3.5万円~ |

| 報酬金 | 33万円~ | 16.5万円~ |

| 住宅ローンがある | +5万円~ | 0円 |

費用を払えない人が法テラスの利用する方法

法テラスの利用するには法テラスで定めた条件をクリアしなくてはいけません。

条件を満たせば法テラスを利用する最大のメリットである民事法律扶助制度を利用することができます。

民事法律扶助制度とは、国の機関である法テラスが、支払うことができない人に対して費用を支払ってくれる制度で、毎月の支払いを5,000円から10,000円にすることができます。

「費用が払えないから法テラスに立て替えをしてほしい」というときは民事法律扶助制度の審査に通らないといけません。

法テラスを利用できる条件

法テラスの無料相談を受けるには収入が一定額以下であること、民事法律扶助の趣旨に適することに当てはまる必要があります。

「収入が一定額以下であること」とは、法テラスで定められた収入基準と資産基準をクリアしているかということです。

「民事法律扶助の趣旨に適すること」とは、借金をなくしたいというシンプルな考えであるかということです。つまり、貸金業者に嫌がらせ目的や加害目的ではないということが前提になります。

収入基準

| 人数 | 手取月収額の基準 | 家賃又は住宅ローンを負担している場合に 加算できる限度額 |

|---|---|---|

| 1人 | 18万2,000円以下 (20万200円以下) | 4万1,000円以下 (5万3,000円以下) |

| 2人 | 25万1,000円以下 (27万6,100円以下) | 5万3,000円以下 (6万8,000円以下) |

| 3人 | 27万2,000円以下 (29万9,200円以下) | 6万6,000円以下 (8万5,000円以下) |

| 4人 | 29万9,000円以下 (32万8,900円以下) | 7万1,000円以下 (9万2,000円以下) |

申し込みする人と配偶者の手取り月収額の合計が表の通りである必要があります。

申し込みする人が家賃もしくは住宅ローンを払っているときは「家賃又は住宅ローンを負担している場合に加算できる限度額」を手取月収額の基準にプラスして基準値を上げることができます。

資産基準

| 人数 | 資産合計額の基準 |

|---|---|

| 1人 | 180万円以下 |

| 2人 | 250万円以下 |

| 3人 | 270万円以下 |

| 4人以上 | 300万円以下 |

申し込みする人と配偶者がもっている、自宅などの不動産や有価証券といった資産をもっているときは、時価と現金、預貯金の合計額が資産合計額の基準を満たしている必要があります。

ただし、無料相談をする3か月以内に負担しなくてはいけない医療費などがあるときは、負担額分が控除されます。

債務整理の手続きの流れ

STEP

借金問題の相談をする

借金が減らせるのかを相談します。借り入れ状況や支払い状況、現在の収入面も含めて相談することが大切です。相談の段階では無料の事務所が多いです。

STEP

手続きを選んで依頼する

事務所に相談をして自分がどの手続きが向いているのか決定します。個人の資産を残したい場合は任意整理、ある程度の資産を処分しても借金を減額したい人は個人再生、資産を処分しても返済が難しい場合は自己破産を選択することになります。

STEP

受任通知で返済と督促を停止

法律事務所に依頼すると依頼先の法律事務所は各貸金業者に対して受任通知をおくります。受任通知を受け取った貸金業者は手続き期間中、債務者(あなた)に対して返済の要求をすることができなくなります。

STEP

手続きの実施

必要な書類の作成や資産の計算などをおこなって貸金業者との交渉や裁判所への申立てなどをおこないます。手続きによってかかる期間が変わりますが、最短で3か月程度、ながいと1年以上の時間がかかります。

STEP

借金減額か免除される

手続きが完了すると借金の減額や免除がされます。借金の減額をおこなった人は残りの借金を3年~5年かけて返済していきます。返済中は新たな借り入れをおこなわないように注意しましょう。

債務整理の費用に関するよくある質問

- 債務整理にかかる費用はいくらですか?

-

債務整理には任意整理、個人再生、自己破産の手続きがあります。それぞれで手続きにかかる費用がちがいますが、最低でも5万円~10万円の費用がかかります。費用が払えなくて依頼ができないかもしれないと考えている人は「今すぐ費用が払えなくても債務整理を依頼できる仕組み」をご覧ください。

- 債務整理の費用を安く済ませる方法はありますか?

-

債務整理の費用を安く抑える方法は弁護士や司法書士に相談して分割支払いにしてもらう方法や今の返済を中断して債務整理にかかる費用を捻出するといった方法が挙げられます。また、法テラスでは民事法律扶助制度といって弁護士事務所に支払う費用を安くできたり、立て替えたりする制度があるのでそちらを利用するのも手段として挙げられます。詳しくは「債務整理の弁護士費用を払えない人がやるべきこと」をご覧ください。

- 借金の相談はどこにすべき?

-

借金を解決することをゴールとした場合に相談すべき場所は3つだけです。1つ目は法テラス、2つ目は弁護士事務所、3つ目は司法書士事務所です。法テラスには利用するための条件があるため、審査をする時間がない人は弁護士や司法書士に直接相談した方が良いです。詳しくは「借金の相談はどこがいい?相談先」をご覧ください。