任意整理のデメリットは3つ分かるだけで損せず借金を減額できる

当ページのリンクには広告が含まれています。

任意整理は「一刻も早く借金を返したい」や「毎月の返済額を落とせばちゃんと返せる」という返済意思のある人がおこなう利息をカットして借金の完済を目指す手続きです。

任意整理の代表的なデメリットは「ブラックリストに載ること」と言われますが、本当に知っておかないとやばいデメリットは他に3つあります。

それは財産に関すること、保証人に関すること、任意整理後の契約内容についての3つです。

3つのデメリットの詳しい内容とデメリットを起こさない方法知らなければ、財産を失ったり、親しい人との関係が壊れたり、結局破産するしかない状況に追い込まれます。

この記事では弁護士や司法書士が教えてくれない、任意整理の本当の仕組みや失敗しない任意整理のやり方を知ることができます。

目次

任意整理のデメリットを知る前に仕組みを理解すべき

任意整理とは

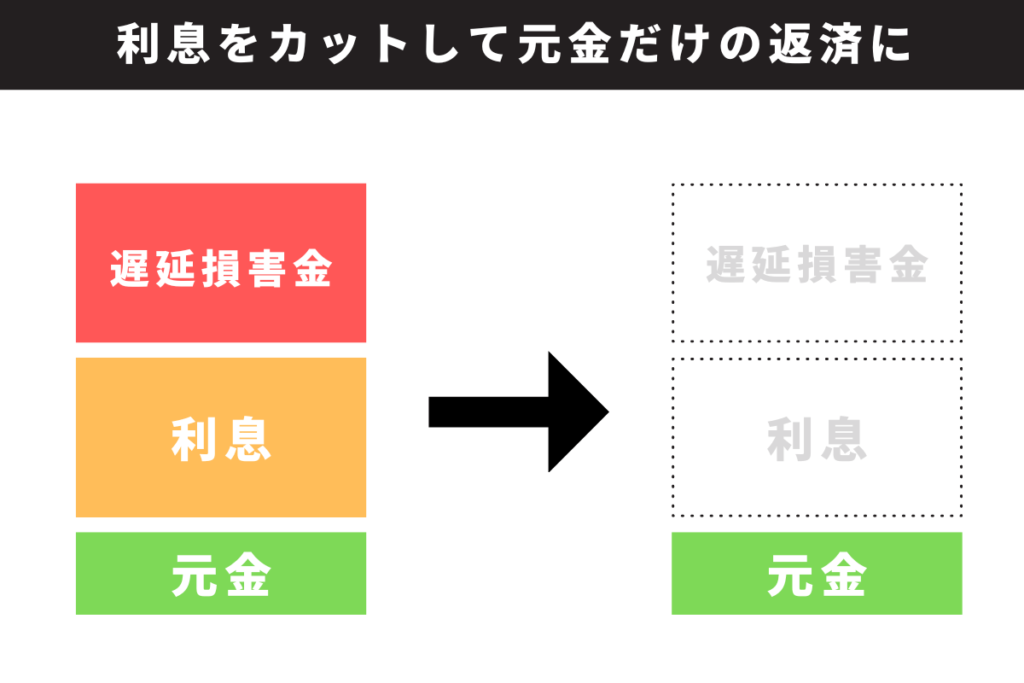

任意整理は貸金業者と直接交渉して借金についた利息をカットして元金だけの返済をできるようにする手続きです。

利息分を大幅に減らすことができるので、借金を早く返せるようになります。

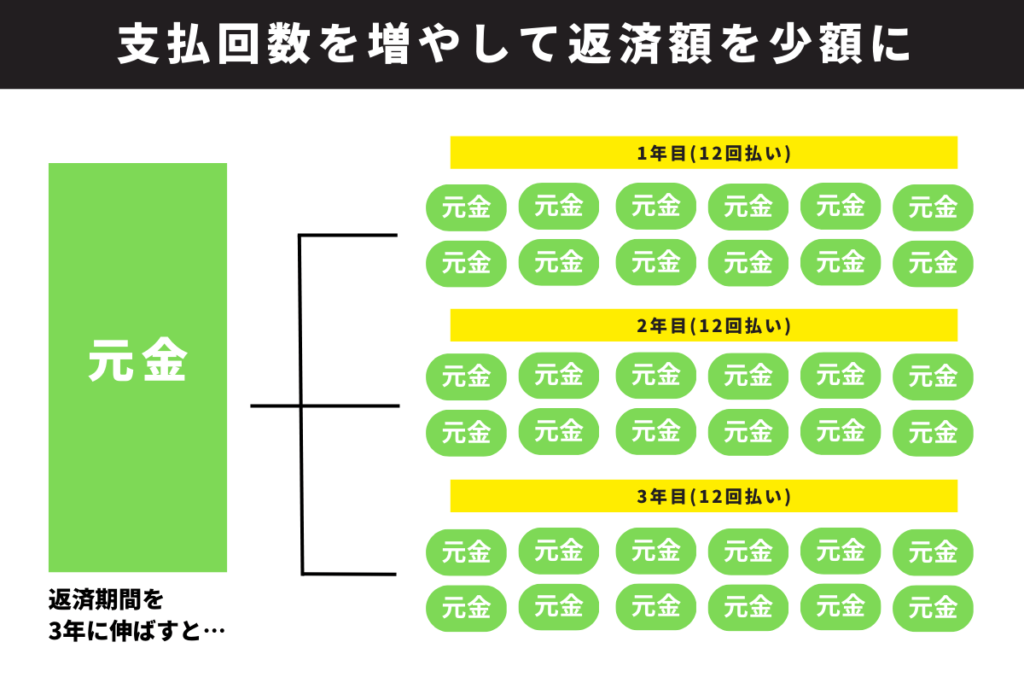

また、利息をカットして借金の減額をするだけでなく、返済回数を36回~60回払いにすることもできるので、毎月の返済額を大きく減らすこともできます。

任意整理は弁護士や司法書士に依頼せず、自分ですることもできますが、貸金業者がきちんと応じてくれず、交渉が上手くいかないことがほとんどです。プロにお願いすると1社あたり最短で3か月で和解成立させることができます。

お金に余裕がなくても依頼できる

任意整理は着手金無料や後払い、分割支払いで手続きしてくれる弁護士・司法書士事務所があります。依頼費用は1社あたり5万円~10万円ほどかかりますが、お金に余裕がなくても支払える仕組みがあります。

お金に余裕がなくても支払える仕組み

任意整理をすると受任通知というものが出され、貸金業者は債務者(あなた)に対して取り立てや催促をすることができなくなります。

そのため、債務者(あなた)は手続きが終了するまでの間は、貸金業者に対して返済をしなくてよくなります。手続きは3か月~1年ほどかかるので、その間に支払う予定だったお金の中から任意整理の依頼料を用意ができます。

費用の仕組みをもっと詳しく

債務整理(任意整理)の弁護士費用が払えない人も依頼できる方法

債務整理を弁護士や司法書士にお願いすると安い手続きでも5万円~10万円、自己破産などのむずしい手続き40万円~70万円かかります。 一度に大金を用意できないと思って…

任意整理の絶対知るべき3つのデメリット

まず大前提として任意整理をすると、ほとんどの人はブラックリストに載ってしまいます。

ブラックリストに載るとローン審査が通らなくなり、クレジットカードも利用も作成もできないと言われがちですが、実はローンの審査を通したり、クレジットカードの作成する方法は残されているので大げさに恐れる必要はありません。

ブラックリストに載ることが最大のデメリットと思っている人はブラックリストについて理解が浅い人ですので「2分で分かるブラックリストのこと」をご確認ください。

また、任意整理すると必ずしもブラックリストに載るわけではありません。詳しくは「ブラックリストに載らない条件」をご確認ください。

それよりも絶対に知るべきデメリットは財産に関すること、保証人に関すること、任意整理後の契約内容についての3つです。この3つのデメリットの内容を理解して、回避策を知っておかなければ任意整理で絶対に失敗します。

財産に関するやばいデメリット

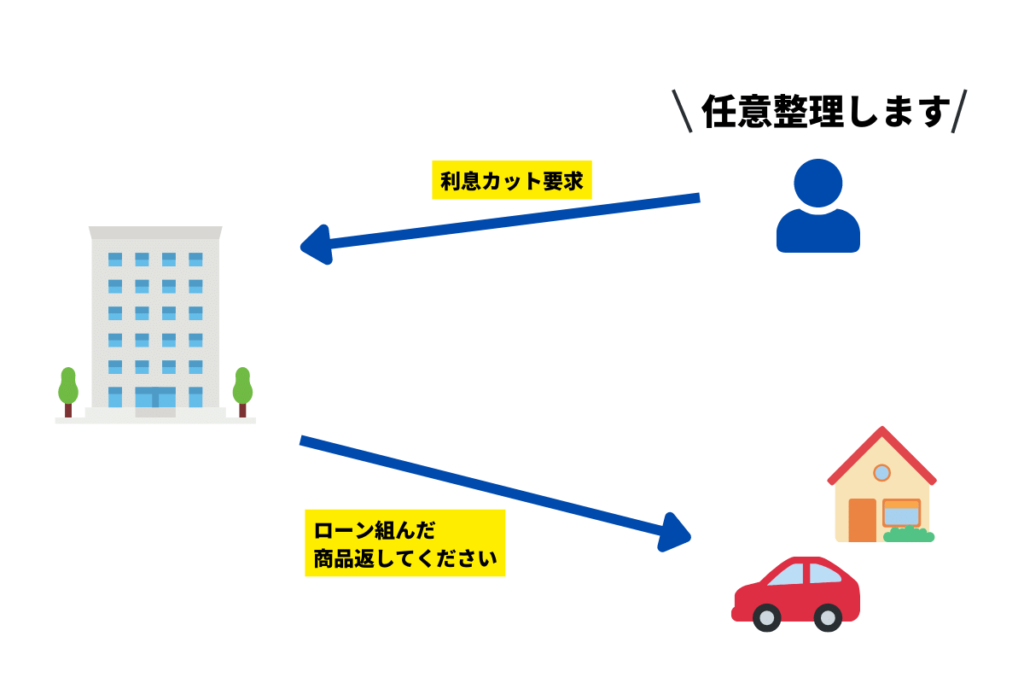

ローンが残っている財産は回収されます

ローンを組んで購入した商品の支払いが終わっていなければ、任意整理をしたときにその商品を回収され競売にかけられてしまいます。

その理由は、ローンを組んで購入した商品の名義は支払いが終わるまでローン会社であるからです。

住宅ローンや車のローンも同じく、ローンの支払いが残っていれば差し押さえの対象になってしまいます。逆にローンの支払いが終わっていれば名義は自分になるため、回収されません。

財産を回収されない方法

ローンを組んで購入した商品を回収されたくない人は、ローンを組んだ会社を任意整理の対象から外すことで財産の回収を回避できます。

ただし、あまりに借金が多いときはどこかで妥協をする必要があり、状況によっては任意整理ではなく個人再生という手続きをする必要がでてきます。

個人再生は住宅だけを残し、最大1/10まで借金を減額できる手続きです。

保証人に関するやばいデメリット

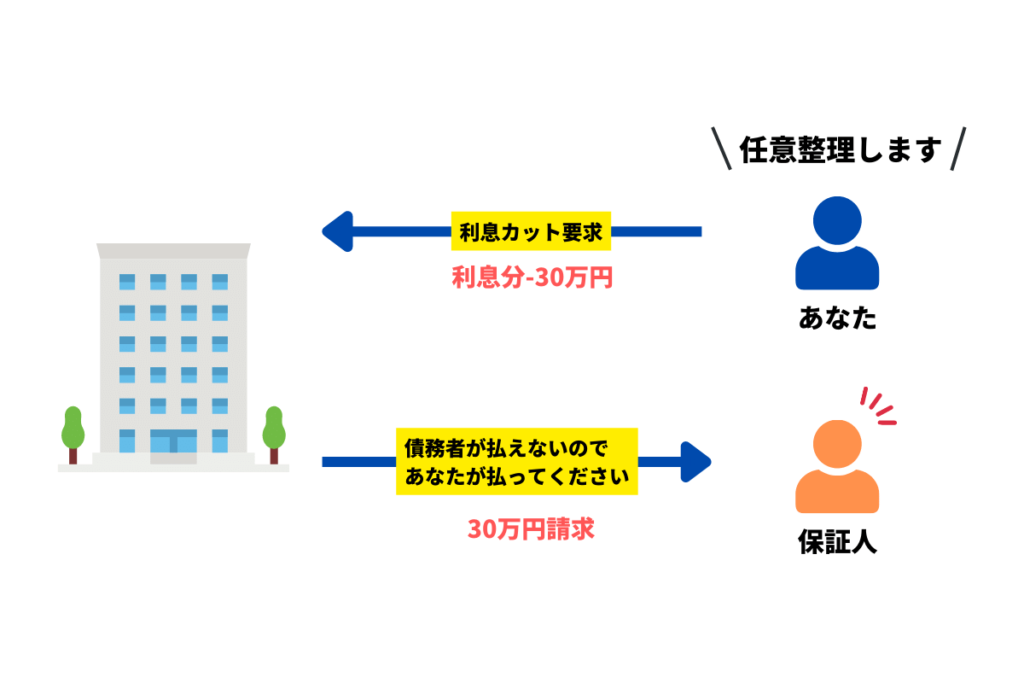

保証人つきの借金を任意整理すると保証人に借金の一括請求がいきます

保証人付き借金とは、債務者(あなた)が借金を払えなくなったときに借金を保証人に肩代わりしてもらう借金です。

任意整理をしても元金の返済義務が残るため、あなたが返済を続けることに変わりはありませんが、カットした利息分は「払えなくなった分」になるため、その分が保証人に一括請求がいくことになります。

例えば、200万円の借金で利息が15%だったときは、任意整理後に保証人に行く請求額は30万円です。保証人が支払えないときは保証人も連名で任意整理をして免れるか、破産をするしかありません。

保証人に迷惑をかけない方法

保証人に迷惑をかけたくない人は、保証人つきの借金を任意整理の対象から外すしかありません。

どうしても保証人付きの借金を任意整理しないと借金を解決できないときは、保証人と連名で任意整理するしかありません。連名で任意整理すると保証人もブラックリストに載ってしまいますが、債務者(あなた)が返済をきちんとおこなう限り、保証人に金銭の請求がいくことはありません。

和解契約後に気を付けるやばいデメリット

和解契約後に延滞や滞納をすると借金が元に戻る

任意整理の話し合いが終わりに近づくと残りの借金額や返済期間、返済方法、ペナルティについて決めて契約をし直します。

ここまでは良いですが、和解契約後に債務者(あなた)が延滞や滞納を1回~2回してしまうと、任意整理の和解契約をやぶることになるので、和解契約をなかったことにされてカットできた利息が元に戻ります。

さらに返済の意思がないと弁護士や司法書士に判断されると辞任をされてしまい、貸金業者との間をとりもつ人がいなくなります。

任意整理後に払えないと、せっかく任意整理をしたのに苦しい借金生活に逆戻りすることになってしまいます。[1]そうなれば借金を解決することは不可能になるので、自己破産手続きをするしかなくなります。

借金を元に戻さない方法

和解契約を解除されて借金が元に戻らないにようにするには、まじめに返済を続けるしかありません。

そもそも返済する意思がなかったり、働き口がなく、収入が安定しないのであれば、自己破産をして一旦債務状況をリセットをした方が良いです。

任意整理の依頼を絶対失敗しない手引き

任意整理の仕組みやデメリットを知ったあなたは、依頼するまでの流れ、依頼中の流れ、手続き後の流れをしっておけば任意整理で失敗することはありません。

手続きのフローチャート

- 自分の借金状況を確認する

- 法律家の無料相談を利用する

- 正式に依頼をして取り立てを止める

- 手続き中は借り入れをしないで過ごす

- 和解契約後に返済の再開

自分の借金状況を確認する

弁護士や司法書士事務所がおこなっている無料診断サービスを利用する前に、自分の借金の状況を確認すべきです。

- 借金の総額

- どこの業者から借りたのか

- 保証人付きの借金はあるのか

- 残したい財産はあるのか

上記の4つさえ分かれば任意整理を依頼するところまで進めることができます。

自分の借金の総額は任意整理の依頼費用に関わってきます。借金の総額が低いと任意整理をしない方が良いケースもあります。

法律家の無料相談を利用する

借金問題を専門にあつかう弁護士や司法書士は無料相談をおこなっています。

無料相談で、どこから借りたのか、保証人付きの借金のこと、残したい財産のことの3つを話すことで、どのように手続きをすべきか、任意整理をする意味があるのかを教えてくれます。

その場で相談内容に納得できるときは、任意整理を依頼すればその日から受任通知を出して取り立てを止めることができます。

正式に依頼をして取り立てを止める

無料相談をした後に正式に任意整理の依頼をすれば、弁護士や司法書士は受任通知を出してくれます。受任通知が貸金業者に届くまでタイムラグがありますが、任意整理を依頼したことを伝えれば業者はそれ以上取り立てはおこなえません。

手続き中は借り入れをしないで過ごす

手続き中は貸金業者への返済をしなくて良いので、返済分の金額が浮くことになります。返済するはずの金額の一部から任意整理の費用を出すのが通例です。

取り立てがなくなったからといって散財をしたり、新たな借金を作るのは絶対にしてはいけません。

手続き中や任意整理後に新たな借り入れをしていることが発覚すれば、借金を返す気がないと判断されて任意交渉が失敗するだけでなく、貸金業者から悪意があるとして詐欺罪で訴訟を起こされる可能性があります。

手続き期間は1社あたり3か月~6か月ですので、返済再開までに今後の生活の計画を練ったり、財産の確保をするべきです。

和解契約後に返済の再開

収入が安定していて、早く借金を返せる人は3年以内に完済させることができます。毎月の返済額を減らして生活を安定させてから借金を返したい人は3年間~5年間で完済させるように交渉します。

返済期間と返済額を含めた任意交渉が終わり、和解契約が済んだら残りの借金の返済が再開します。

任意整理によくある質問

- 任意整理すると何ができなくなる?

-

任意整理するとブラックリストに載るため、ローン審査やクレジットカードの使用や作成がしにくくなります。しかし、100%利用できなくなるわけではありません。任意整理をしてできなくなることを探すより借金を解決させるための任意整理の仕組みについてもっと理解を深めるべきです。詳しくは「意外と知られていない任意整理の仕組み」をご確認ください。

- 任意整理を依頼したときのイメージが沸きません

-

任意整理は借金を減額できる手続きということとデメリットについて解説している法律事務所は多いですが、実際に依頼に必要な情報や手順、注意事項を解説するところは少ないです。依頼するまでの過程や依頼後のイメージをつかみたい人は「任意整理の依頼を絶対失敗しない手引き」をご確認ください。