任意整理で人生終わりにならない絶対的な理由と人生を立て直す方法

当ページのリンクには広告が含まれています。

任意整理をしても人生終わりにはなりません。

任意整理は借金につく利息をカットし、返済回数を36回~60回に伸ばして毎月の返済額を減らすことができる手続きです。

借金を貸す責任は消えないこともあり、借金救済制度の中では手続きをするデメリットが少ないのが特徴です。

そのため、任意整理をしただけでは人生終わりにはなりません。

しかし、任意整理後に絶対に守らなければならないことが2つだけあります。

任意整理後に絶対に守らなければならない2つのことを破ってしまうと、それこそ人生終わりになってしまいます。

目次

任意整理で人生終わりにならない絶対的な理由

任意整理をすると人生終わり…と思っている人は任意整理について全く理解していないと言っても過言ではありません。

任意整理とは借金をしている貸金業者と直接交渉をして元金に乗った利息を免除してもらう手続きのことです。

任意整理をするデメリットが少ない

任意整理は借り入れの元本は返さなくてはいけないので、支払い義務が完全免除されるわけではないため、借金救済制度の中でもデメリットが少ないのが特徴です。

このデメリットで「人生終わり」と考える人がいますが、任意整理の手続きだけでは人生は終わりません。むしろ人生が終わる人は、貸金業者から差し押さえされるまで何もしなかった人です。

任意整理を検討している人やこれから手続きする人は、人生が終わるどころか再スタートすることができます。

ブラックリストに載る

任意整理をすると信用情報機関に「債務整理(任意整理)をした」事故情報が載ることになります。この状態をブラックリストに載ると表現します。

ブラックリストに載るとクレジットカードの利用や更新・作成がしづらくなる他、銀行ローン審査が通りにくくなったり、子供の保証人になるといったことができなくなります。

ただし、これらの制限は完済後5年で解かれるので永遠に制限されることはありません。

また、クレジットカードの利用や更新・作成、ローン審査も100%利用できなくなるわけではなく、引き続き利用できるケースも多々あります。

したがって、ブラックリストに載ることに人生の終わりを感じなくて大丈夫です。

あわせて読みたい

任意整理後クレジットカードが作れた人がする5つのポイント

債務整理(任意整理)をするとブラックリストに載るため、原則としてクレジットカードが使えなくなったり、作れなくなったりします。 しかし、任意整理後でもクレジットカ…

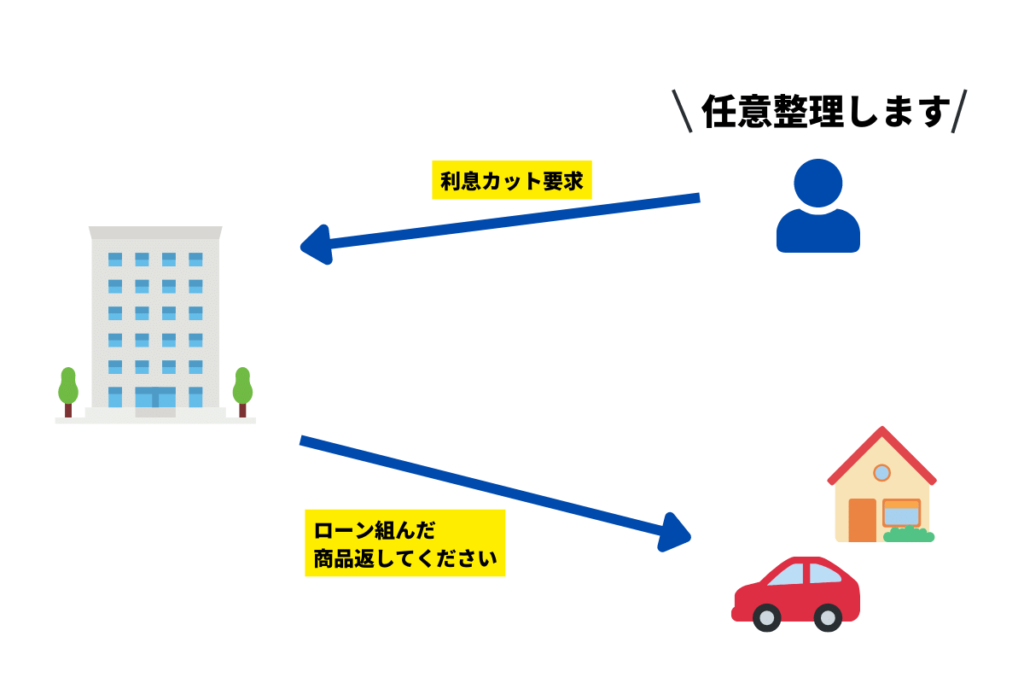

ローンの支払いが残る商品は回収される

任意整理をしたときにローン会社を任意整理の対象にすると、そのローン会社を通してローンを組んで購入した商品は回収される可能性があります。

例えば、パソコンを買うためにローン会社でローンを組んで購入した。その支払い回数はまだ残っている。といったケースはパソコンが回収される可能性があります。

というのもローンを組んで購入した商品は、ローンを完済しない限り、名義はローン会社になるからです。

逆を言えばローンを組んで購入した商品で、ローンが完済している商品は原則として名義が自分に代わるため回収されることはありません。

任意整理は家族に内緒にできる

任意整理は弁護士や司法書士に依頼すれば家族に内緒にして手続きを進めることができます。

妻や旦那に借金をしていることを言えないけど、借金問題を早く解決したいという人は弁護士または司法書士に依頼すべきです。

依頼は個人と事務所のやりとりになるため、家族に相談が来ていることや話を聞くということは一切ありません。

生活に支障がないからバレにくい

実際に旦那さんに借金200万円をしていることを秘密にし、任意整理をして3年かけて返済している人もいます。

原則的にクレジットカードや住宅ローン、車のローンなどの名義は稼ぎ頭の人がなるケースがほとんどなので、専業主婦(主夫)が任意整理しても生活上でバレることはほとんどありません。

郵送物の名前を変更できる

弁護士や司法書士事務所から届く郵送物も秘密主義を徹底した事務所に依頼すれば、郵送封筒の差出人の名前も変えてくれます。

弁護士や司法書士事務から郵便物が届けば、バレるリスクが上がりますが、個人名などで届けてもらえば、友人や知り合いからの郵送物といえば切り抜けることができます。

連絡時間を指定できる

弁護士や司法書士に依頼したときに連絡する時間を指定することができます。

家族がいる時間や仕事中など時間をさけて連絡をとることができるので秘密裏に任意整理を進めることができます。

任意整理しても人生終わりの人は自己破産

任意整理をしても「返済がまったくできないから人生終わりだ」という人はそもそも任意整理をすべきではありません。

返済能力がすでに残されていない人は、自己破産をして借金をゼロにした方が良いです。

自己破産をしても人生終わりにはならない

自己破産をするとすべてを失って人生が終わるのではと思う人が多いですが、全くの誤解です。

自己破産をすると高価値の住宅や車は回収されてしまいますが、3か月間の生活の保障ができる99万円以下の現金と20万円以下の家財などは残すことができます。

また、お金に関わる職業に就く人は、破産者として一定期間の活動停止を余儀なくされますが、一般会社員は特に制限をうけないため、自己破産後の収入がなくなることはありません。

また、お金や人の安全を守る一部の仕事は、破産者として一定期間の活動停止を余儀なくされますが、一般会社員は特に制限をうけないため、自己破産後の収入がなくなることはありません。

制限される職業

- 弁護士、司法書士、税理士、公認会計士などの法律や会計関連の資格を持つ専門職

- 金融業界で働く職業(銀行員、証券業者、保険業者など)

- 不動産業界で働く職業(不動産業者、宅地建物取引士など)

- 公務員

任意整理で人生終わりにならないために注意するポイント

新たな借り入れをしない

原則として任意整理をした後に新たな借り入れをするのはNGです。

任意整理は利息付きの借金を返済できる能力がないため、元本だけでもしっかり返すために貸金業者と交渉して返済額を減らす手続きです。

つまり、新たな借り入れを前提としている手続きではないのです。

任意整理をした後に新たな借り入れをすると、貸金業者から「返済する意思がないのに、任意整理をした」と任意交渉で契約しなおした内容も破棄されてしまい、さらには訴えられて詐欺罪になる可能性があります。

債務整理中でもお金を貸してくれる神金融なんて言われている貸金業者がいますが、これらの貸金業者は金利が非常に高いので返済が追い付かず、苦しくなるため先行きに詰まります。

先行きに詰まれば借り入れをしていたことは弁護士や司法書士だけでなく貸金業者にもバレます。

返済計画を守る

任意整理で決められた返済回数にしたがって、毎月の返済は必ず守らなくてはいけません。

2回連続で支払いが遅れた場合や、未納額が和解時に決めた設定額に到達した場合は和解内容を破棄されて元の契約に戻されるか、財産の差し押さえをされる可能性があります。

また、返済計画を守らないと間に入っていた弁護士や司法書士にも辞任されてしまうため、1人で貸金業者と話し合い交渉しなくてはいけなくなります。

普段のお金の使い方を考え直す

サポート債務整理

- 家賃が安い住宅に引っ越す

- 格安スマホにする

- 電気やガスの料金が安い会社にする

- 不要な保険を解約する

- 不要なサブスクを解約する

任意整理人生終わりに関する知恵袋の質問

学生です。借金が50万円ほどあります。任意整理しなくてはいけないのでしょうか。

主婦や学生など収入が少ない方が50万円程度まで増やしてしまった借金に悩み、知恵袋に質問するケースがあります。

弁護士や司法書士に任意整理を依頼すると貸金業者1社につき費用が発生する仕組みです。そのため、50万円程の借金は借り入れ業者が多すぎると依頼手数料の方が総返済額高くなるケースがあるので注意が必要です。

また、1年以内に返せる見込みがある場合も、例え上限金利の18%の借り入れでも依頼するより返しきってしまった方が結果的に総支払額は安く済ませることができます。

ただし、借金の返済が2年以上かかってしまう人は任意整理を検討した方が良いです。

1社からの借り入れをしていたとき

| 借金の金利 | 通常の返済総額 | 任意整理後の総額 |

|---|---|---|

| 金利18% | 68万493円 | 60万円 |

| 金利17% | 67万465円 | 60万円 |

| 金利16% | 66万438円 | 60万円 |

| 金利15% | 65万410円 | 60万円 |

| 金利14% | 64万383円 | 60万円 |

借金の返済に2年以上かかる人は任意整理をした方が8万円以上お得になるケースがあります。また、任意整理をすると3年~5年で完済する分割支払いの契約もできるようになるので毎月の返済額をグンと減らすこともできます。

2社以上からの借り入れをしていたとき

| 借金の金利 | 通常の返済総額 | 任意整理後の総額 |

|---|---|---|

| 金利18% | 68万493円 | 62万円 |

| 金利17% | 67万465円 | 62万円 |

| 金利16% | 66万438円 | 62万円 |

| 金利15% | 65万410円 | 62万円 |

| 金利14% | 64万383円 | 62万円 |

借金の返済に2年以上かかる人は任意整理をした方が5万円以上お得になるケースがあります。また、任意整理をすると3年~5年で完済する分割支払いの契約もできるようになるので毎月の返済額をグンと減らすこともできます。

任意整理の依頼料は貸金業者1社あたりに費用がかかります。そのため、3社以上の借り入れになると依頼料の方が高くなるので、どのように返済をしていくべきか相談する必要があります。

金利14%以下になると50万円の借金では任意整理の依頼費用の方が高くなるケースがあるので依頼せず、自力で返済した方がよいこともあります。

また、借り入れから返済期間が半年以内だと任意交渉に業者が応じてくれないことがあります。

任意整理人生終わりで調べる人によくある質問

- 任意整理後に借金を払えないとどうなる?

-

2回連続で支払いが遅れた場合や、未納額が和解時に決めた設定額に到達した場合は和解内容を破棄されて元の契約に戻されるか、財産の差し押さえをされる可能性があります。詳しくは「任意整理で人生終わりにならないために注意するポイント」をご覧ください。

- 任意整理をして人生終わりにならない根拠は?

-

借金を貸す責任は消えないこともあり、借金救済制度の中では手続きをするデメリットが少ないのが特徴です。さらに任意整理は家族に内緒にして手続きを進められるので、バレずに借金を完済することもできます。詳しくは「任意整理で人生終わりにならない絶対的な理由」をご覧ください。